Nous vous présentons ici une analyse subjective des levées de fonds technos et web annoncées en novembre 2014. On ne prend en compte que les levées supérieures à 100k€ communiquées dans les média. Je n’intègre pas les biotech, les levées cap-dev et les levées très loin de la techno. Nous nous intéressons quasi exclusivement aux startups françaises, de temps à autre à quelques startups belges ou suisses. Les levées sont triées par stade d’avancement de la start-up selon la typologie suivante :

Amorçage : produit en phase de développement, jusqu’au début de sa commercialisation – Lettre A dans le tableau

Capital risque : début de commercialisation jusqu’à 1 M€ de CA environ – Lettre R dans le tableau

Capital risque-développement : CA compris entre 1 et 3 M€ – Lettres R-D dans le tableau

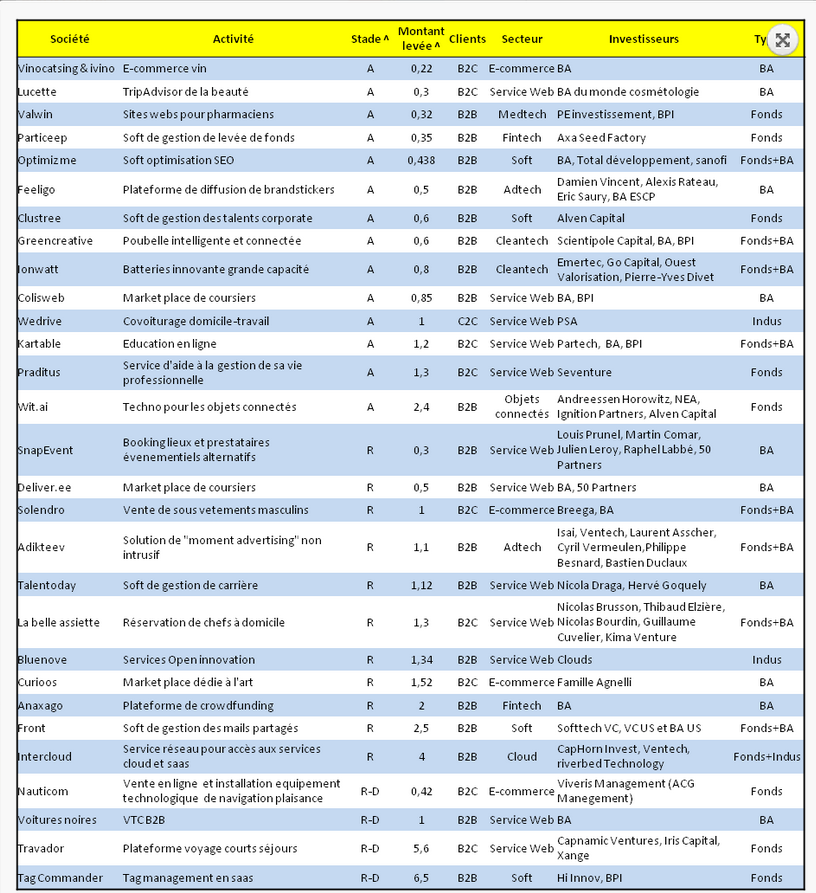

Le Tableau

Nous avons ce mois, 36 deals pour un montant total de près de 37M€. Le ticket moyen est revenu à la norme : environ 1M€.

Les sources sont là : Skilvioo, Widmee, Score n’co, Parkadom, Bnbsitter, Sirdata, Feeligreen, Woop, Ouat, Atex Centrexpert, Allsetfor, Tribway, Starofservice, Kinomap, Lemon tri, Getsmily, Telorion, Tripndrive, Faveeo, Netwave, Le petit ballon, Remix Coworking, Cosynergy, Vidcoin, Magicevent, 2Spark, Webgeoservices, Ezakus, Wynd, Agorize, Paytop, Lydia, Doctolib, Babbler, Moneden, Brainwave.

La vague collaborative, francophonie et maturité

Ce n’est pas nouveau l’économie collaborative est en plein essor, mais ce mois-ci on le constate vraiment dans les levées de fonds : d’abord avec Parkadom, partage de place de parking, Tripndrive, location de voiture entre particulier à l’aéroport et Magicevent, le airbnb version voyage business. Le constat de la dynamique est encore plus frappant avec les startups qui se positionnent de manière secondaire par rapport à l’économie collaborative. Par exemple, Bnbsitter qui offre un service de conciergerie pour les plateformes de location de logement vient de faire une levée de fonds. Sa traction (probable si levée) est donc une dérivée de la traction de l’économie collaborative et cela suffit à envisager un business prometteur. On a aussi Lydia qui propose un moyen de transfert d’argent entre particuliers qui pour le coup n’est pas dépendant de l’économie collaborative mais profitera de sa dynamique. En fait, si on rajoute Agorize qui organise des challenges d’innovation, et Remix Coworking, on est à 7 levées dans l’économie collaborative, soit 20% des levées du mois, pas mal !

Normalement, on parle des startups françaises ici, mais bon pourquoi ne pas intégrer à l’occasion nos amis belges et suisses surtout dont il faut s’inspirer désormais après la leçon de Stan et Rodgeur en novembre. J’ai donc listé la startup belge Getsmily qui fournit des analytics émotionnels et Faveeo la suisse qui en plus de nous prendre la coupe Davis vient se faire financer avec nos BA, bien sûr c’est un joke, d’autant que nous avons souvent des investisseurs suisses dans les startups françaises ;-).

On note ce mois un recul de l’amorçage, en effet novembre est marqué par une exceptionnelle maturité des startups financées. Pratiquement toutes, ont du CA et un business model démontré. Attention, les investisseurs sont de plus en plus exigeants, la compétition fait rage pour le financement. Le conseil du mois c’est plus que jamais, se focaliser sur la traction avant de partir en levée. Tous nos autres conseils pertinents sont ici d’ailleurs.

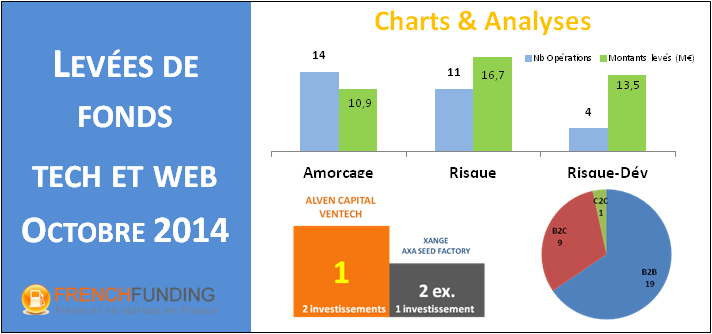

Les charts

Le nombre d’opérations impliquant les fonds et les BA reste proche du 50/50 comme depuis le début de l’année. Les tickets moyens sont stables sauf pour les deals fonds+BA qui est d’environ 700k€ alors qu’il est en général proche de 1M€. Les levées de fonds « indus » se calment avec un seul deal. Le crowdfunding réapparaît timidement avec un deal Anaxago.

Ce mois, le risque écrase tout avec 75% des deals alors que depuis le début de l’année, le risque représentait moins de 50%. L’amorçage est donc très faible en novembre ne représentant que 20% des deals alors que ces derniers mois, il pouvait atteindre 50%. Les BA restent largement majoritaires dans l’amorçage impliqués dans 70% des opérations. On retrouve enfin les fonds en solo dans les opérations en risque avec un petit 22% des deals alors qu’ils étaient bizarrement absents en octobre.

Le B2B baisse un peu à 58% des deals en raison notamment de la vague collaborative de ce mois. Le soft et les services web maintiennent leur position avec près de 60% des levées. Le E-commerce à qui on promet régulièrement une fin en matière de levée est bien présent comme toujours avec 4 opérations.

Podium des investisseurs actifs

Alors enfin nous avons Kima en pôle position ce mois, ce qui est assez normal compte tenu de ses 250 investissements depuis 2010, il fallait podium investisseurs novembre 2014bien qu’il se retrouve en tête un jour. Nous notons l’arrivée de Fashion Capital Partners, tout nouveau fonds qui se positionne dans la « fashiontech », néologisme qui semble à priori fleurter avec l’oxymore, mais qui finalement décrit une réalité avec ses 2 investissements ce mois. Nous mettrons à l’honneur aussi le récent fonds de fred et farid qui est assez actif ces derniers mois et qui réalise encore un deal en novembre.

Source : http://frenchfunding.fr/