Voici les levées de fonds technos et web annoncées en décembre 2014. Pour mémoire et sauf exception, on ne prend en compte que les levées supérieures à 100k€ communiquées dans les média. Je n’intègre pas les biotech, les levées cap-dev et les levées très loin de la techno. Nous nous intéressons principalement aux startups françaises, de temps à autre à quelques startups belges ou suisses.

Les levées sont triées par stade d’avancement de l’entreprise selon la typologie suivante :

Amorçage : produit en phase de développement, jusqu’au début de sa commercialisation – Lettre A dans le tableau

Capital risque : début de commercialisation jusqu’à 1 M€ de CA environ – Lettre R dans le tableau

Capital risque-développement : CA compris entre 1 et 3 M€ – Lettres R-D dans le tableau

Le Tableau

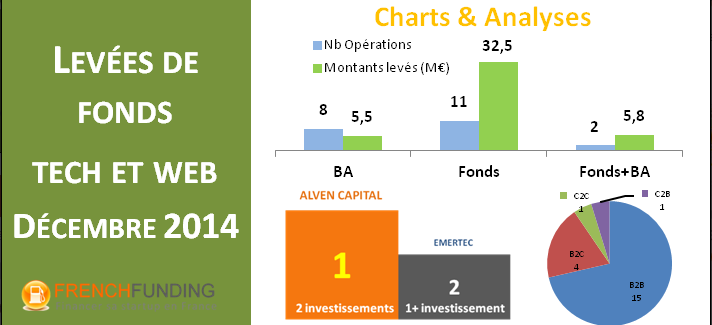

Nous avons ce mois, 21 deals pour un montant total de près de 44 M€. Le ticket moyen est très élevé en décembre : environ 2,1 M€, ceci s’expliquant par deux levées atypiques : la levée de capitaine train qui est en fait du cap dev, mais qui me semble intéressante, j’y reviendrai et la levée hors norme pour une startup de moins d’un an de happn de 6,5 M€.

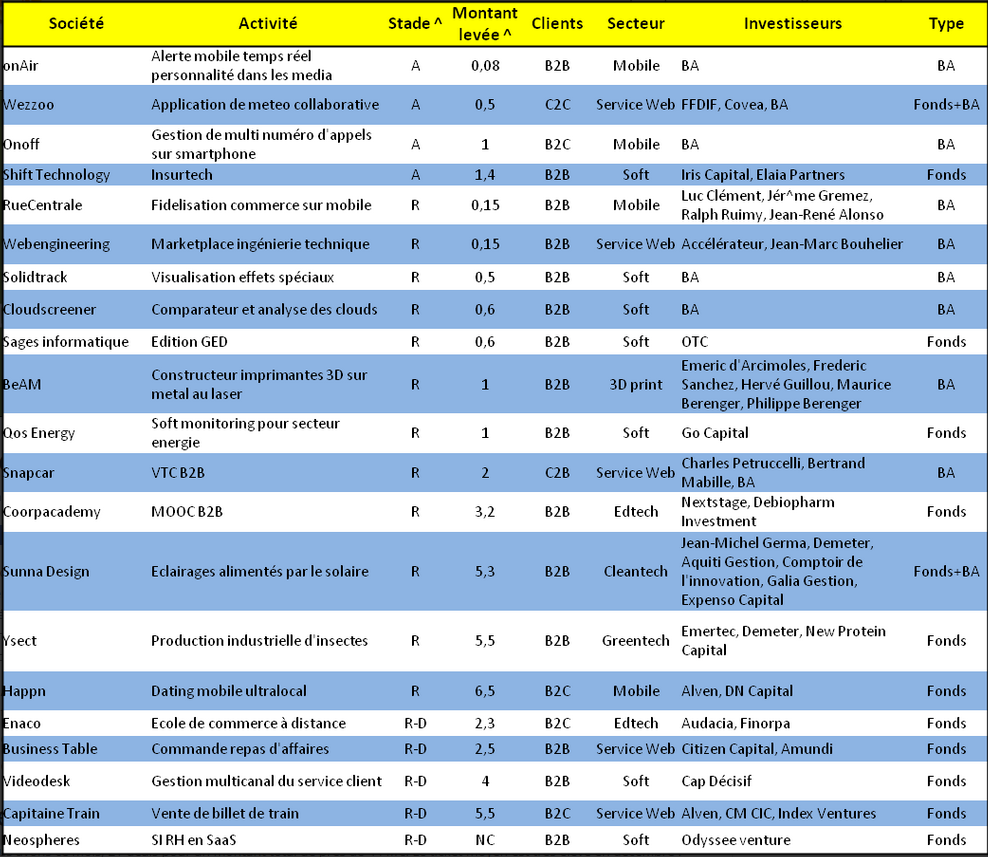

Les sources sont là : onAir, Wezzoo, Onoff, Shift Technology, RueCentrale, Webengineering, Solidtrack, Cloudscreener, Sages informatique, BeAM, Qos Energy, Snapcar, Coorpacademy, Sunna Design, Ynsect, Happn, Enaco, Business Table, Videodesk, Capitaine Train, Neospheres.

David & Goliath, le pari de Didier, go east ?

Alors oui, la levée de fonds de capitaine train ne pouvait être passée sous silence meme si c’est du cap dev maintenant. Capitaine Train montre la voie aux startups qui veulent s’attaquer aux géants avec l’ambition de bouleverser les modèles établis et les monopoles. Bravo, avec plus de 1% de part de marché, le pari est déjà gagné. Dans un autre registre je m’interroge toujours sur la solidité relative du modèle français des SSII avec un modèle de vente en régie et qui depuis 30 ans continue à représenter un marché de plusieurs milliard d’euros sans avoir été ébranlé plus que cela par le web. A part, freelance.com qui a eu son petit succès dès 2000, il ne s’est pas passé grand chose en France dans ce domaine à l’image des elance et odesk aux US. Alors espérons que Webengineering change la donne cette fois dans ce secteur, pourquoi pas ?

J’avoue ne pas comprendre l’importance qu’on accorde dans l’histoire des idées en France au pari de Pascal, concept pas spécialement brillant mixant étrangement rationalisation stratégique de trader et considération spirituelle. Au pari de Pascal, moi je préfère le pari de Didier, Didier Rappaport !. Didier is back après Dailymotion avec un projet super ambitieux : donner enfin vie à un concept vieux comme le web et à l’ancrage anthropologique certain comme le sentiment du divin pour Blaise : le « missed connections dating ». Didier parie que le missed connections dating va exister en tant que business grâce à la vague du web mobile et être la « next big thing ». L’avantage c’est qu’il pourra déboucler sa position de son vivant. Par ailleurs, il n’est pas seul à faire ce pari et semble en position de le gagner car à peine après un an d’existence Happn vient de lever 8,5 M$ et compte déjà 1 million de membres !. Une ambition mondiale dès le début pour ce Tinder à la française.

Ce mois-ci nous n’avons pas d’investisseur US dans les levées mais un fonds de Singapour dans Ynsect, fait assez rare pour être souligné. Faut-il aller chercher des fonds à l’est plutôt qu’à l’ouest, on garde cette idée à l’esprit et on vous tient au courant.

Les charts

Alors c’est le mois du retour en force des fonds à la fois en nombre d’opération et en montant. Plus d’industriel ni de crowdfunding. Un mois à l’ancienne en quelque sorte. Les tickets moyens explosent, surtout à cause de 2 opérations, comme nous l’avons vu.

Ce mois, l’amorçage reste faible avec 20% des deals seulement. Le risque revient à sa moyenne d’environ 50% et le risque-dev se taille une bonne place de 25%. Les BA sont toujours quasi incontournables dans l’amorçage en étant présent dans 75% des deals. Les fonds en solo sont en bonne place dans le risque et seuls au monde dans le risque-dev, situation attendue.

Le B2B est toujours largement majoritaire et l’économie collaborative se fait discrète notamment par rapport au mois dernier. On retrouve toujours le soft et les services web en force et on note une belle percée du mobile avec 4 deals ce mois, soit 20%. Le E-commerce est absent pour la première fois depuis 6 mois !

Avec une vingtaine de deals ce mois, nous n’avons pas d’investisseur qui se distingue vraiment. Alven est une nouvelle fois sur le podium avec 2 opérations et pour la seconde place, on avait le choix car il suffisait d’un deal. On a choisi Emertec car ils ont réalisé ce mois un investissement en plus en biotech que nous n’avons pas listé car pas dans le scope de l’étude. Il fallait bien trouver une raison pour faire monter un fonds sur le podium, sinon c’était l’école des fans.

Source : http://frenchfunding.fr/